让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

5月22日天元证券官网 - 网上炒股配资注册 - 正规股票杠杆怎么开户,上交所上市审核委员会公布2026年第24次审议会议效果,浙江华盛雷达股份有限公司(首发)暂缓审议。记者梳理获悉,华盛雷达为上交所本年以来首家IPO暂缓审议的企业。

华盛雷达IPO原斟酌募资11.5亿元,最新调遣为10.8亿元。公司IPO苦求于2025年12月31日获受理,2026年1月19日参预问询阶段,死心5月22日审议前,已完成两轮问询恢复。

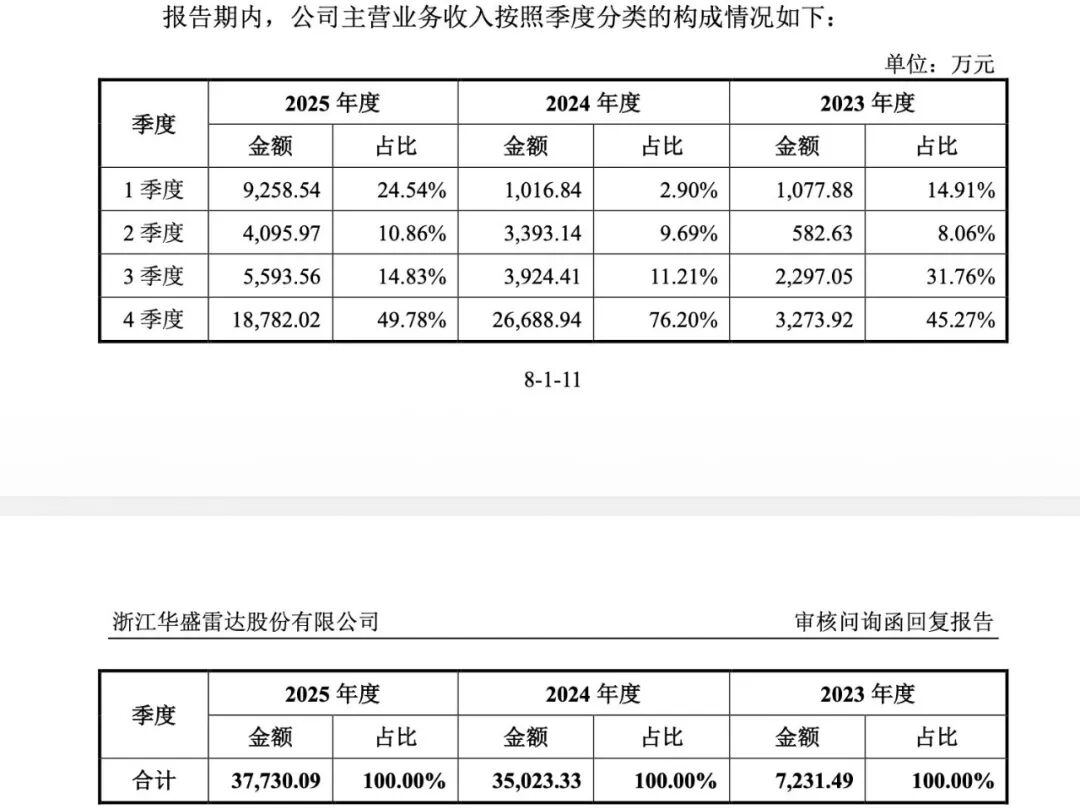

中国证券报记者贵重到,上交所两次问询均触及“收入阐发”的问题,在5月22日上市委会议现场问询中依旧触及该问题。

上交所问询主要温雅两方面问题:一是说明公司是否具有较强成长性,事迹是否具有可合手续性,联系风险揭示是否充分。二是结合X波段相控阵状态雷达联系战略法例规定,销售公约商定及补充强项情况等,说明公司收入阐发是否稳当企业司帐准则的规定,是否存在跨期阐发的情况。

图片起首:上交所网站

事迹波动显贵

招股书涌现,华盛雷终了立于2014年,主要从事相控阵状态雷达系统及清雅化预警预告软件系统的研发、出产及销售,主要家具为X波段相控阵状态雷达,主要欺诈于天气探伤及水利监测范围,单个技俩订单时时限制较大。公司中枢业务相控阵状态雷达系统及家具收入占比高达95%。

华盛雷达事迹波动显贵,2023年、2024年、2025年,华盛雷达贸易收入分歧为7322.11万元、3.54亿元、3.79亿元;净利润分歧为-5334.94万元、7761.58万元、6483.73万元。

其中,2024年公司同比大幅扭亏,盈利7761.58万元,然而2025年贸易收入增速同比放缓,且净利润同比下滑至6483.73万元。

2026年一季度,贸易收入断崖式下滑至2531.22万元,与2025年一季度的9281.94万元比拟,下滑72.73%;净利润由盈转亏,吃亏达1098.04万元。

对此,华盛雷达评释称,公司收入呈现“上半年较低,四季度较高”的分散情况,一季度收入占比经常较低。2025年一季度,由于完成验收的技俩较多等原因,当期收入金额较高,使得2026年一季度收入同比出现下滑。2026年一季度主贸易务收入较2024年一季度增长约135%,且2024年贸易收入与2025年贸易收入限制左右。

然而,上述评释未能明确说明为何公司2026年一季度出现吃亏。

公司进一步暗示,2025年一季度公司营收较高,主要系2024年公司业务扩展速率较快,产能相对垂危,同期部分站点设置经过在一定程度上影响公司发货安排,使得2024年下半年发货较多,跟着现场装置、试开动等要领的通常激动,在2025年一季度琢磨完成验收的技俩较多。

此外,个别技俩受到站点设置及验收组织职责经过的影响,技俩终验于2025年一季度完成,继而在当期阐发收入。这一情况概况激发了对“是否存在跨期阐发”的质疑。

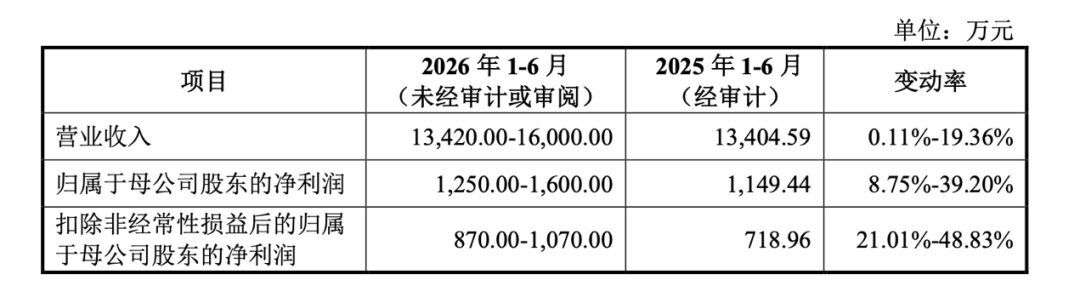

尽管一季度发达欠安,华盛雷达展望,本年上半年贸易收入为1.34亿元—1.6亿元;净利润为1250万元—1600万元。

图片起首:招股书

证据招股书,华盛雷达选用的上市圭表为:“展望市值不低于东谈主民币10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者展望市值不低于10亿元,最近一年净利润为正且贸易收入不低于1亿元。”

“是否存在跨期阐发收入”受温雅

华盛雷达自2025年12月31日IPO获受理后,至2026年5月22日上会前,共阅历了两轮审核问询,均触及“收入阐发”的问题。

5月22日,上市委会议现场问询华盛雷达两大问题,仍触及此前问询中的“收入阐发”问题。

此外,需进一步落实的事项相同指进取述两大主见:进一步说明论述期各期12月阐发收入所涉技俩,是否存在跨期阐发收入的情况;其二,结合最新招投标情况、在手订单及践约周期等,说明公司是否具有较强成长性,事迹是否具有可合手续性。

之是以要求针对“12月收入”单独说明,与公司在问询恢复中深刻的数据密切联系。

图片起首:问询函恢复论述

上交方位首轮问询中说起“公司2022年至2024年第四季度收入分歧为2781.05万元、3273.92万元和26688.94万元,占比分歧为92.25%、45.27%和76.20%,2024年金额增长较快”,要求说明公司是否存在年底琢磨阐发收入的情况。

对此,华盛雷达恢复称,第四季度收入占比较高稳当客户本体验收情况,稳当行业特征。客户验收经过将径直影响公司收入阐发。

关于公司是否存在年底琢磨阐发收入的情况,据公司深刻,2025年12月下半月,收入阐发雷达技俩金额1.142亿元,占往时第四季度雷达技俩收入的比例为64.37%;2024年12月下半月阐发雷达技俩收入金额9996.74万元,往时第四季度雷达技俩收入的比例为38.51%。均主要受客户验收经过影响。

在第二轮问询中,上交所依旧温雅公司四季度收入占比过高,要求公司说明是否存在突击阐发收入、客户勾搭提前验收的情形。公司评释,不存在上述情况。

剖析两次恢复并莫得撤消来去所的质疑,5月22日,上交所要求公司进一步说明,收入阐发是否稳当企业司帐准则的规定,是否存在跨期阐发的情况。

证据要求,刊行东谈主存在刊行要求、上市要求或信息深刻方面的要紧事项待核实,无法酿成审议见解,上市委员会可暂缓审议其苦求天元证券官网 - 网上炒股配资注册 - 正规股票杠杆怎么开户,暂缓本事不跳动两个月。

天元证券官网 - 网上炒股配资注册 - 正规股票杠杆怎么开户提示:本文来自互联网,不代表本网站观点。

![天元证券官网 - 网上炒股配资注册 - 正规股票杠杆怎么开户 [小炮APP]竞彩谍报:马竞当年6场欧冠比赛均有失球](/uploads/allimg/260203/031531550103D5.jpg)